2026世界杯竞猜 “广州第一芯”IPO过会, 四级国资参与, 创业板首家晶圆制造企业

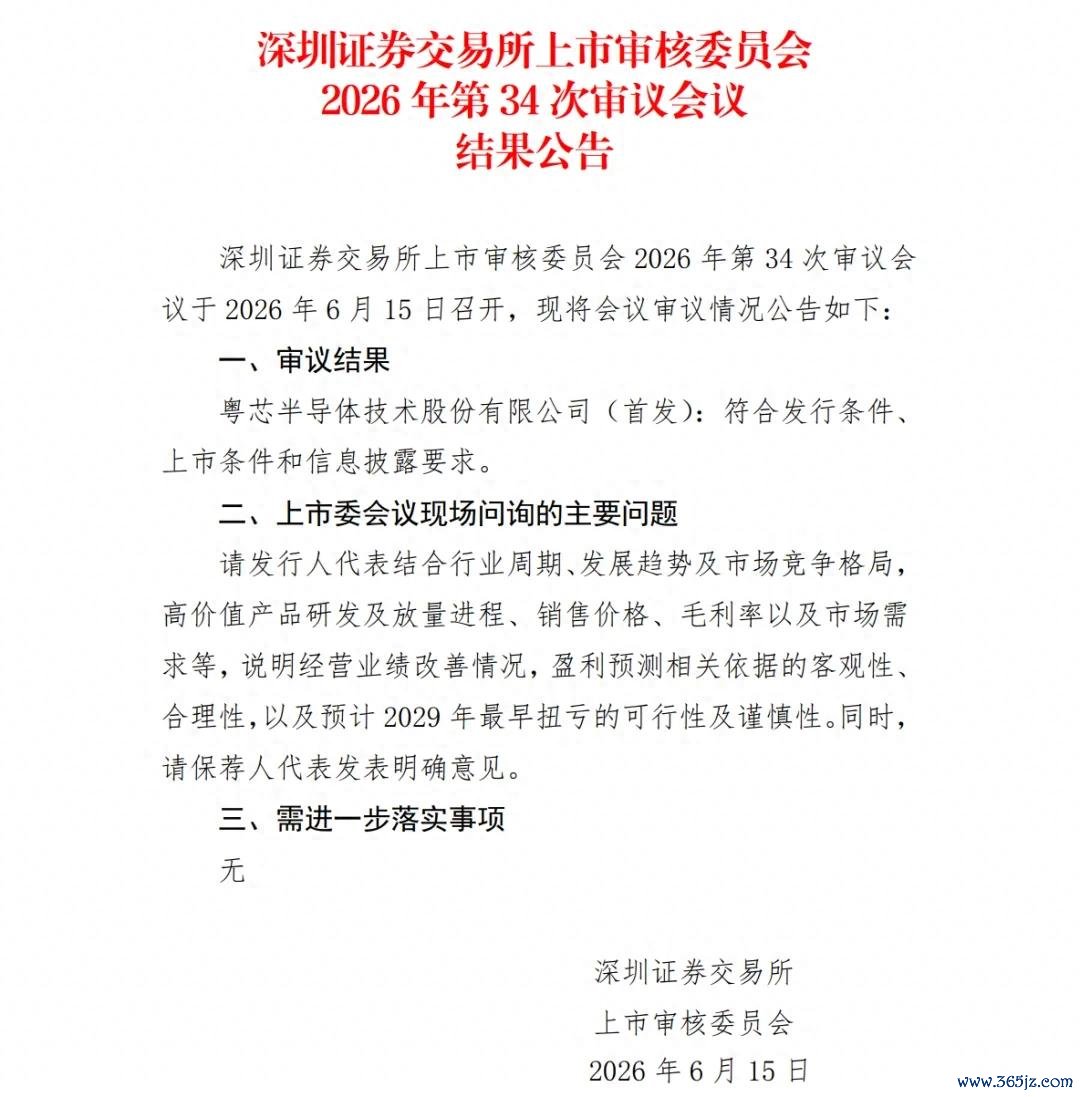

6月15日,深交所网站显现,今日召开的深交所上市审核委员会2026年第34次审议会议通过了粤芯半导体创业板IPO苦求。

这家被誉为“广州第一芯”的企业,正在创造两项历史:它不仅是创业板首家晶圆制造企业,亦然本年4月创业板改动落地后首家以未盈利情景上会的企业。

轮廓 | 证监会 证券时报 财联社 剪辑 | Echo

本文仅为信回绝流之用,不组成任何往来提出

2019年9月,当粤芯一期产线庄重量产时,广州乃至通盘广东省第一次领有了我方的12英寸晶圆制造才调。在此之前,珠三角行动寰宇最大的芯片耗费市集,芯片瞎想企业的流片、量产险些全部依赖长三角代工场,产业链关节行动恒久缺位。

建树于2017年的粤芯半导体,围绕集成电路、功率器件、光电交融三大标的,深耕模拟芯片、功率器件、硅光芯片等市集刚需范畴。技能平台上,公司已造成MS、HV、CIS、BCD、eNVM、MOSFET、IGBT、SiPho八大工艺技能平台,工艺节点隐蔽180nm至55nm闇练制程,造成了“集成电路、功率器件、光电交融”三位一体的特质晶圆代工才调。

在细分赛谈中,粤芯已修复起不成疏远的竞争上风:它是人人出货量最初的电容指纹识别芯片晶圆代工场之一,手机电源惩办芯片向人人前三大孤立手机芯片公司的其中两家供货,国内前十大模拟芯片上市公司协作隐蔽率达80%。律例2025年末,公司累计开发客户向上200家,隐蔽境表里上市公司客户近40家。

而最具稀缺性的标签,落在硅光赛谈上。证实Frost&Sullivan数据,律例2026年4月末,粤芯是咫尺中国内地唯独具备12英寸硅光晶圆大范围量产才调的企业。其硅光工艺技能平台累计投片量已向上3000片,居品涵盖400G、800G及1.6T高速硅光光模块,与海外最初水平相称。

但确凿让市集注视粤芯半导体上市价值的,是其处于特殊扯破情景的财务基本面。

从收入端看,这是一家高速成长的企业:2023年至2025年,营收从10.44亿元跃升至16.81亿元再到25.82亿元,近三年年均复合增长率高达57.30%。律例2025年末,LOL比赛下注2026中国官网入口两座12英寸晶圆厂运筹帷幄产能统统达8万片/月,已完毕产能6.33万片/月,产能愚弄率高达96.38%。2026年5月末在手订单32.12万片,对应金额15.33亿元,一季度晶圆代工出货同比增长62.20%。

然则,利润端的数字论说了一个迥然相异的故事: 2023年至2025年,归母净利润分辩为-19.17亿元、-22.53亿元和-23.46亿元,弃世捏续扩大,三年累计净弃世超65亿元。律例2025年末,累计未弥补弃世高达100.81亿元。

弃世最根柢的推手,是折旧用度。2023年至2025年,公司机器开采折旧用度分辩为15.19亿元、17.02亿元和23.02亿元,统统55.23亿元,而同时的贸易收入总数仅为53.07亿元,这意味着,每创造1元收入,2026世界杯竞猜(中国)官网公司就要承担约1.04元的折旧成本。

这种“收入创造速率赶不上折旧生成速率”的矛盾径直体咫尺毛利率上:2023年至2025年,主贸易务毛利率分辩为-114.90%、-71.00%和-58.24%,天然逐年收窄,但每一派晶圆的销售收入于今仍无法隐蔽其分娩成本。

更令东谈主警惕的是财务杠杆的同步抬升:答复期内,钞票欠债率从62.62%通盘攀升至84.13%,而账面货币资金仅剩63.7亿元。存货跌价准备计提比例达36.13%,远高于同行约12.82%的平均水平。

2026FIFA世界杯赛事官网入口粤芯半导体呈现出一种相称私有的股权生态:无控股鼓励、无本体约束东谈主,捏股5%以上鼓励包括誉芯众诚(16.88%)、广东半导体基金(11.29%)、广州华盈(9.51%)、科学城集团(8.82%)、国投创业基金(7.05%)。

这并非平庸的企业股权架构,而是国度、省、市、区四级国资力量的深度交汇。国度级层面,国投创业基金捏股7.05%;省级层面,广东省“强芯工程”核心投资平台广东半导体基金捏股11.29%,以省级基金身份成为第二大鼓励;市级层面,广州产投通过旗下基金参与,其旗下还参股了壁仞科技、小马智行、广汽埃安等多家产业龙头;区级层面,科学城集团连结广州开发区投资职能,总钞票向上1700亿元。

产业本钱与专科投资机构的参与则相对有限,公司举座呈现“国资主导、散布捏股”的私有步地。

本次IPO,粤芯拟募资75亿元,投向12英寸集成电路模拟特质工艺分娩线步地(三期步地)、特质工艺技能平台研发步地和补充流动资金。其中,三期步地拟使用35亿元用于12英寸集成电路模拟特质工艺分娩线,25亿元投向特质工艺技能平台研发,15亿元补充流动资金。

在深交所上市委会议上,审议现场主要问及筹画事迹改善情况、盈利预测依据以及瞻望2029年最早扭亏的可行性及严慎性。

粤芯的最近一次外部股权融资对应投后估值为253亿元。这一估值低于A股闇练晶圆代工场商(中芯海外超3000亿元、华虹公司超500亿元),但远高于人人同行一般重钞票代工场的估值核心。

市集对公司订价的焦点最终将落在两个维度:产能在昔时三年能否按期彭胀至12万片/月,以及单片晶圆的毛利率能否从-58%攀上盈亏均衡线。要是后者推后,粤芯的钞票盘活率将不及以撑捏面前估值水平;要是按期在2029年完毕扭亏,则253亿元的刊行底价仍存在上行空间。

粤芯在技能布局上的最大筹码,在于它是中国内地唯独具备12英寸硅光晶圆大范围量产才调的企业。在AI算力狂飙、数据中心带宽需求呈指数级增长的行业配景下,硅光技能从一项远期前沿技能逐步转化为高详情趣需求,400G/800G光模块加快放量,1.6T、CPO等技能标的也已列入产业议程。

粤芯的硅光技能平台凭借其在12英寸晶圆制造端的先发锁定上风,有望构筑起较强的技能准入壁垒,并享受相对较高的代工附加值。

粤芯将自己计谋定位为“以模拟为核心、以数字升级为蝶变、以光电交融为特质”,力图成为撑捏存算一体、光电交融等新一代信息技能发展的核心制造协作伙伴。这一表述将公司从传统模拟代工的基础定位,向昔时AI算力基础设施制造协作伙伴的变装递进了一步。

然则,技能路子的延展需要同步配合卑劣生态的闇练度。硅光产业链上游的瞎想生态、中游的先进封装、卑劣的系统集成,咫尺仍处于早期构建阶段。粤芯在技能平台上虽有先发上风,但行业举座的放量节拍并非由一家代工场片面决定。

粤芯半导体创业板过会,为国产晶圆代工行业的本钱化疆域补上了华南板块的关节拼图。这家承载着广东“强芯工程”十余年期许的企业,正在以一种扯破性的姿态走入本钱市集:营收近年翻倍,但弃世捏续扩大;产能接近满载,但折旧千里重如山;技能壁垒构筑出稀缺标签,但盈利拐点仍位于远处的“2029年”。

四级国资、逾250亿元的投后估值2026世界杯竞猜,皆押注在了一个前景上:当粤芯四期投产、硅光业务放量、模拟代工毛利率回正的那一刻,这片位于广州常识城的12英寸产线将从“烧钱机器”滚动为“印钞工场”。

备案号:

备案号: